MAA9 Talousmatematiikka

Kurssin tavoitteena on, että opiskelija

- oppii hyödyntämään matemaattisia valmiuksiaan resurssien riittävyyteen, talouden suunnit- teluun, yrittäjyyteen ja kannattavuuden laskentaan

- soveltaa lukujonojen kaavoja talouteen liittyvissä matemaattisissa ongelmissa

- oppii sovittamaan taloudellisiin tilanteisiin matemaattisia malleja ja ymmärtää niiden rajoitukset

Keskeiset sisällöt

- aritmeettinen ja geometrinen lukujono ja niiden summat

- korkolaskut: koronkorko, talletukset ja lainat

- taloudellisiin tilanteisiin soveltuvia matemaattisia malleja, joissa hyödynnetään lukujonoja ja summia

Talousmatematiikassa prosentit ovat tärkeää osata. Kertaa prosentit täältä!

1. Lukujonot ja summat

Kun reaaliluvut järjestellään luetteloksi, syntyy lukujono. Lukujonossa peräkkäiset jäsenet liittyvät toisiinsa jollain säännöllä. Tällä säännöllä voidaan edelleen päätellä kuinka lukujono jatkuisi. Esimerkiksi lukujonosta ") voidaan nopeasti poimia sääntö vain tarkastelemalla lukujonon ensimmäisiä termejä.

voidaan nopeasti poimia sääntö vain tarkastelemalla lukujonon ensimmäisiä termejä.

Jos lukujonossa olevat jäsenet lasketaan sen järjestysnumeron  mukaan, lukujonon sääntö on analyyttinen. Toisaalta, jos jäsenen laskeminen vaatii tiedon aiemmista lukujonon jäsenistä, lukujonon sääntö on rekursiivinen.

mukaan, lukujonon sääntö on analyyttinen. Toisaalta, jos jäsenen laskeminen vaatii tiedon aiemmista lukujonon jäsenistä, lukujonon sääntö on rekursiivinen.

Jos lukujonon analyyttinen sääntö on  , ja

, ja  , niin säännön perusteella osataan luoda lukujono.

, niin säännön perusteella osataan luoda lukujono.

Ensimmäinen jäsen  :

:

Toinen jäsen  :

:

Kolmas jäsen  :

:

Tällöin lukujono on ") . Jos lukujonon ensimmäinen jäsen

. Jos lukujonon ensimmäinen jäsen  ja sääntö on

ja sääntö on  , kun

, kun  . Tämä kaksiosainen sääntö on rekursiivinen ja sen avulla voidaan luoda lukujono.

. Tämä kaksiosainen sääntö on rekursiivinen ja sen avulla voidaan luoda lukujono.

Ensimmäinen jäsen .

Toinen jäsen :

Kolmas jäsen :

Tällöin lukujono on ")

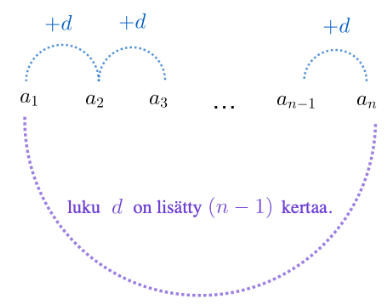

1.1 Aritmeettinen lukujono

Lukujono on aritmeettinen, jos lukujonon peräkkäisten jäsenten välinen erotus on vakio. Toisin sanoen lukujonon seuraava jäsen saadaan aina lisäämällä edelliseen jäseneen jonkin luvun.

Aritmeettinen lukujono

Jos lukujonon peräkkäisten jäsenten erotus  on vakio

on vakio  , niin lukujono

, niin lukujono ") on aritmeettinen.

on aritmeettinen.

Aritmeettisen lukujonon :s jäsen on \cdot d") .

.

Vakiota kutsutaan erotusluvuksi.

1.2 Aritmeettinen summa

Summalla tarkoitetaan lukujen yhteenlaskua. Aritmeettisessa summassa kyse on lukujonon jäsenten laskemisesta yhteen.

Aritmeettinen summa

Olkoon lukujono ") aritmeettinen. Tällöin summa

aritmeettinen. Tällöin summa  on aritmeettinen summa.

on aritmeettinen summa.

Summa voidaan laskea kaavalla

jossa on yhteenlaskettavien jäsenten lukuäärä, on ensimmäinen yhteenlaskettava jäsen ja  on viimeinen yhteenlaskettava jäsen.

on viimeinen yhteenlaskettava jäsen.

Lasketaan aritmeettinen summa  .

.

Ratkaistaan ensin, montako yhteenlaskettavaa lukujonossa on. Määritetään lukujonon yleinen jäsen .

Koska kyseessä on aritmeettinen lukujono, niin kahden peräkkäisen jäsenen erotus on vakio .

\cdot4=4n-4+5=4n+1

\end{align*}")

Lukujonon viimeinen yhteenlaskettava jäsen on  , mutta myös

, mutta myös  , niin saadaan ratkaistua n:

, niin saadaan ratkaistua n:

Yhteenlaskettavia on siis yhteensä 20 kappaletta.

nyt voidaan hyödyntää aritmeettisen summan kaavaa:

Summa on siis 860.

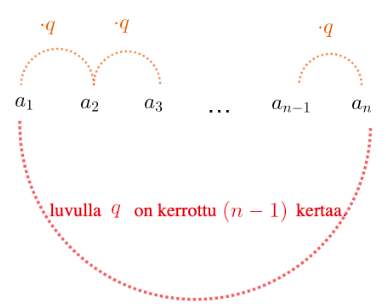

1.3 Geometrinen lukujono

Lukujono on geometrinen, jos lukujonon jäsenet on saatu kertomalla edellinen jäsen jollain luvulla. Toisin sanoen lukujonon peräkkäisten jäsenten suhde on vakio.

Geometrinen lukujono

Jos lukujonon peräkkäisten jäsenten suhde  on vakio

on vakio  , niin lukujono on geometrinen.

, niin lukujono on geometrinen.

Geometrisen lukujonon :s jäsen on  .

.

Vakiota kutsutaan suhdeluvuksi.

1.4 Geometrinen summa

Geometrisessa summassa kaikki geometrisen lukujonon jäsenet lasketaan yhteen.

Geometrinen summa

Olkoon lukujono geometrinen. Tällöin summa on geometrinen summa.

Summa voidaan laskea kaavalla }{1-q},

\end{align*}") jossa on suhdeluku, on ensimmäinen yhteenlaskettava jäsen ja on yhteenlaskettavien lukumäärä.

jossa on suhdeluku, on ensimmäinen yhteenlaskettava jäsen ja on yhteenlaskettavien lukumäärä.

Lasketaan geometrinen summa lukujonolle ") .

.

Kirjoitetaan lukujono yhtenevään muotoon: ") . Eksponenteista voidaan päätellä, että yhteenlaskettavia on yhteensä 12 kappaletta. Ensimmäinen yhteenlaskettava jäsen on

. Eksponenteista voidaan päätellä, että yhteenlaskettavia on yhteensä 12 kappaletta. Ensimmäinen yhteenlaskettava jäsen on  , ja suhde

, ja suhde  .

.

Nyt voidaan hyödyntää geometrisen summan kaavaa }{1-q}\\&=\dfrac{2\cdot(1-5^{12})}{1-5}\\&=122070312

\end{align*}")

Lukujonon geometrinen summa on  .

.

2. Rahan arvo

2.1 Valuutat

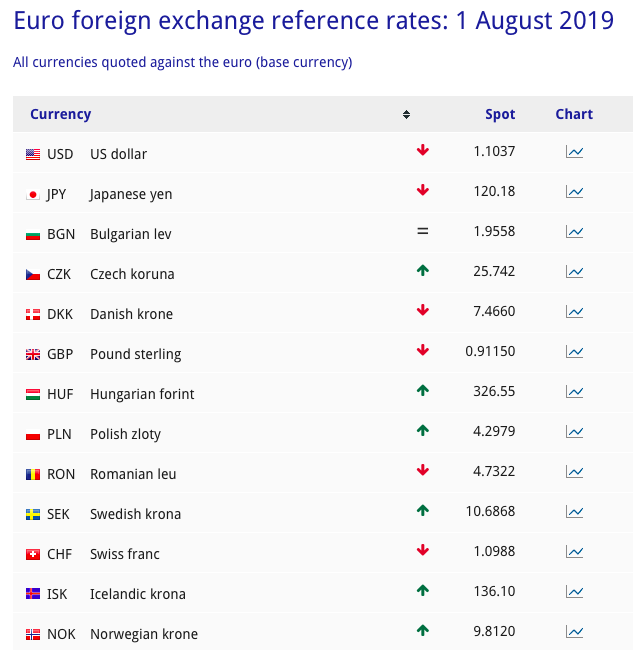

Matkustaessa muihin valtioihin voi vastaan tulla ajankohtaiseksi valuutan vaihtaminen. Euro otettiin käyttöön kahdessatoista jäsenmaassa vuonna 2002, ja se on Euroopan unionissa käytetty valuutta. Jos matkustat esimerkiksi Yhdysvaltoihin, täytyy käytettävät eurot vaihtaa Yhdysvaltain dollareiksi.

Matkustaessa muihin valtioihin voi vastaan tulla ajankohtaiseksi valuutan vaihtaminen. Euro otettiin käyttöön kahdessatoista jäsenmaassa vuonna 2002, ja se on Euroopan unionissa käytetty valuutta. Jos matkustat esimerkiksi Yhdysvaltoihin, täytyy käytettävät eurot vaihtaa Yhdysvaltain dollareiksi.

Esimerkiksi kaupankäynnin kannalta valuuttoja tulee pystyä vaihtaa toisiksi valuutaksi mahdollisimman helposti. Valuuttakurssi ilmoittaa kahden valuutan välistä suhdetta.

Euroopan keskuspankki (EKP) ilmoittaa valuuttakurssit euroalueen ulkopuolella. Tätä kutsutaan epäsuoraksi noteeraukseksi. Vastaavasti suora noteeraus tarkoittaa ulkomaanvaluutan arvoa euroina. Heti kun Euroopan keskuspankki on julkaissut valuuttakurssit, Suomen Pankki julkaisee samat kurssit.

Esimerkiksi dollareiden ja eurojen välinen on  .

.

Rahanvaihto on liiketoimintaa kaikille valuutanvaihtopisteille. Turistin vaihtaessa valuuttaa ulkomaanlomamatkaan varten, valuutanvaihtopiste myy ulkomaan valuutan myyntikurssinmukaisesti. Turistin palatessa lomamatkaltaan ja vaihtaessaan valuutan takaisin kotimaan valuutaksi valuutanvaihtopiste ostaa valuutan ostokurssin mukaisesti.

Myynti- ja ostokurssin hintojen lisäksi eri valuutanvaihtopisteet voivat veloittaa omia valuutanvaihtopalkkioita myyntitapahtumssa.

Euron arvo muuttuu joka päivä suhteessa muiden valtioiden valuuttoihin. Euron arvo voi kasvaa (vahvistua) tai laskea (heikentyä) muihin valuuttoihin nähden ja tätä kutsutaan valuutan ulkoisen arvon muuttumiseksi.

Euron arvo muuttuu joka päivä suhteessa muiden valtioiden valuuttoihin. Euron arvo voi kasvaa (vahvistua) tai laskea (heikentyä) muihin valuuttoihin nähden ja tätä kutsutaan valuutan ulkoisen arvon muuttumiseksi.

Kun euron arvo suhteessa dollariin heikkenee, puhutaan euron devalvoitumisesta. (Esim. Yhdellä eurolla saa vähemmän dollareita kuin aiemmin)

Vastaavasti, jos euron arvo suhteessa dollariin kasvaa, eli vahvistuu, puhutaan euron revalvoitumisesta. (Esim. Yhdellä eurolla saa enemmän dollareita kuin aiemmin)

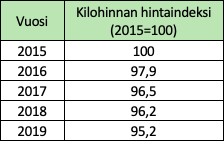

2.2 Indeksit

Jonkin tuotteen hinnan kasvua tai laskua voidaan vertailla saman tuotteen aiempaan hintaan. Sitä vuotta, jonka hintaan nykyistä hintaa verrataan, kutsutaan perusajankohdaksi.

Tuotteen hinnan indeksin pisteluku saadaan, kun taulukoidaan vertailuprosenttiluku ilman prosenttimerkintää.

Kun nämä indeksin pisteluvut taulukoidaan, saadaan hinnan indeksisarja, eli indeksi.

Ryhmäindeksiksi kutsutaan useamman kuin yhden suureen (vaikkapa tuotteen) yhteisarvon muutosta.

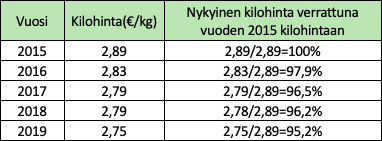

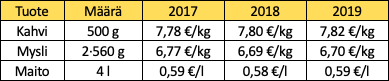

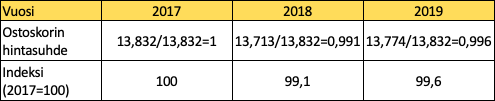

Venla on taulukoinut kolmen eri vakio-ostoksensa hinnat viimeisen kolmen vuoden ajalta. Hän on ostanut yhden paketin kahvia, kaksi pakettia mysliä sekä neljä litraa maitoa.

Muodostetaan Venlan ostosten hintakehitystä kuvaava indeksi. Perusajankohta on vuosi 2017.

Lasketaan Venlan ostosten hinta eri vuosina:

\color{green}{2017}:

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file 254288bad4f89ba49265d89843409b8bd5b6179b.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

! Undefined control sequence.

<*> ...or;stroke-width: 0.05pt;}]]></style>}\color

{green}{2017}:$

No pages of output.

Transcript written on 254288bad4f89ba49265d89843409b8bd5b6179b.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

\begin{align*}

0,5\text{kg}\cdot7,78\frac{€}{\text{kg}}+2\cdot0,56\text{kg}\cdot6,77\frac{€}{\text{kg}}+4\text{l}\cdot0,59\frac{€}{\text{l}}=\color{green}13,832€

\end{align*}

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file 432d1bbb7b771d2ccea7465bd978cef6b7d2599b.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

*

*! Undefined control sequence.

<argument> ...dot 0,59\frac {€}{\text {l}}=\color

{green}13,832€

<*> \end{align*}

\end{preview}

No pages of output.

Transcript written on 432d1bbb7b771d2ccea7465bd978cef6b7d2599b.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

\color{green}{2018}:

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file c1c710f0e10980f96ef375b1f79769d390239083.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

! Undefined control sequence.

<*> ...or;stroke-width: 0.05pt;}]]></style>}\color

{green}{2018}:$

No pages of output.

Transcript written on c1c710f0e10980f96ef375b1f79769d390239083.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

\begin{align*}

0,5\text{kg}\cdot7,80\frac{€}{\text{kg}}+2\cdot0,56\text{kg}\cdot6,69\frac{€}{\text{kg}}+4\text{l}\cdot0,58\frac{€}{\text{l}}=\color{green}13,713€

\end{align*}

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file 3540cf6d3a77ec38ad663e5c53f1f1d9dcb42ae2.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

*

*! Undefined control sequence.

<argument> ...dot 0,58\frac {€}{\text {l}}=\color

{green}13,713€

<*> \end{align*}

\end{preview}

No pages of output.

Transcript written on 3540cf6d3a77ec38ad663e5c53f1f1d9dcb42ae2.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

\color{green}{2019}:

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file fd3416f01f20adcc2bf92d0eb6b3537b29e310e7.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

! Undefined control sequence.

<*> ...or;stroke-width: 0.05pt;}]]></style>}\color

{green}{2019}:$

No pages of output.

Transcript written on fd3416f01f20adcc2bf92d0eb6b3537b29e310e7.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

\begin{align*}

0,5\text{kg}\cdot7,82\frac{€}{\text{kg}}+2\cdot0,56\text{kg}\cdot6,70\frac{€}{\text{kg}}+4\text{l}\cdot0,59\frac{€}{\text{l}}=\color{green}13,774€

\end{align*}

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file a6e1bcd6d1998e3d70f794ab205d5ef019187f03.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

*

*! Undefined control sequence.

<argument> ...dot 0,59\frac {€}{\text {l}}=\color

{green}13,774€

<*> \end{align*}

\end{preview}

No pages of output.

Transcript written on a6e1bcd6d1998e3d70f794ab205d5ef019187f03.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Verrataan nyt ostoskorin kokonaishintaa vuoden 2017 ostoskorin hintaan ja muodostetaan indeksisarja:

VASTAUS: Ostosten hinnan kehitystä kuvaava indeksi on

Eräs tärkein ryhmäindeksi on kuluttajahintaindeksi (KHI). Se kuvaa Suomessa asuvien kotitalouksien Suomesta ostamien palveluiden ja tavaroiden hintakehitystä. Kuluttajahintaindeksi julkaistaan joka kuukausi ja indeksin laskemista varten Tilastokeskus kerää noin 44 000 hintatietoa (2019).

Kuluttajahintaindeksin laskemisessa hyödynnetään Laspeyresin hintaindeksikaavaa . Siinä painotetaan eri hyödykkeiden hintoja niiden kulutuksen määrällä.

Kuluttajaintaindeksin avulla voidaan laskea elinkustannusindeksi (EKI). Esimerkiksi useiden asuntojen vuokrien hinta määräytyy elinkustannusindeksin mukaan.

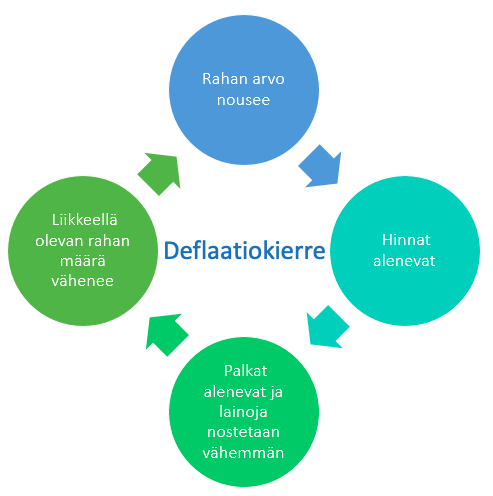

2.3 Inflaatio ja deflaatio

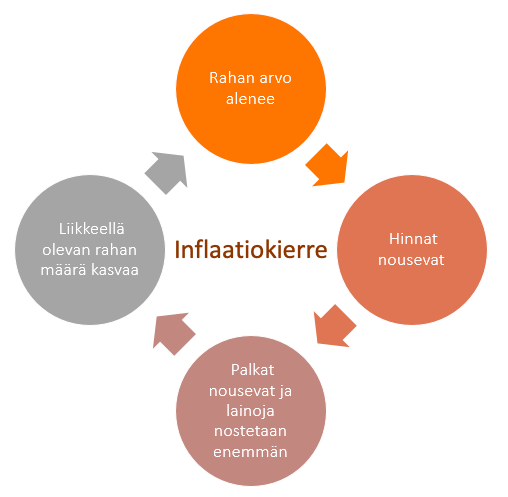

Rahan määrä ei pysty aina vakiona, vaan se voi kasvaa tai vähentyä riippuen ajasta. Esimerkiksi lama vaikuttaa liikkeellä olevan rahan määrään, jolloin palkat alenevat ja edelleen eri tuotteiden hinnat pienentyvät. Tällöin rahaa liikkuu vähemmän.

Liikkeellä olevan rahan määrän kasvua kutsutaan inflaatioksi. Tällöin tuotteiden hinnat nousevat, jolloin palkkojen suuruus kasvaa. Palkkojen noustessa lainojen ottaminen lisääntyy, joka edelleen kasvattaa liikkeellä olevan rahan määrää.

Hintojen nopeaa nousua estetään mm. korkotason nostolla. Korkojen nouseminen hidastaa kulutusta, jolloin myös tuotteiden hinnat eivät enää nouse niin nopeasti.

Inflaation vastakohta on deflaatio, jossa rahan arvo kasvaa, mikä edelleen pienentää tuotteiden hintoja ja vaikuttaa palkan pienenemiseen. Koska palkka on pienentynyt, myöskään lainaa ei oteta niin paljoa, mikä vähentää liikkeellä olevan rahan määrää.

Deflaatiota esiintyy lama-aikoina, ja se viittaakin kansantalouden häiriöön. Deflaatiota voi kuitenkin esiintyä myös nousukaudella, jolloin hyödykkeiden tuotanto kasvaa nopeammin kuin liikkeellä olevan rahan määrä.

Koska inflaatio ja deflaatio vaikuttaa rahan arvoon, monia hintoja sidotaan indekseihin. Tällä tavoin hintojen muutokset mukautuvat hintojen kehitykseen.

Nimelliset ja reaaliset muutokset tarkoittavat erilaisten rahasummien muutosten tarkastelemista. Nimelliset muutokset eivät ota huomioon inflaation vaikutusta ja vastaavasti reaaliset muutokset ottavat huomioon inflaation vaikutus.

Reaalisella muutoksella voidaan muuttaa esimerkiksi muutaman vuoden takainen rahasumma sitä vastaavaksi tämän hetkiseksi summaksi, johon inflaatio on vaikuttanut.

Rahasumma voidaan joko deflatoida tai inflatoida riippuen siitä halutaanko rahasumma muuttaa aikaisemman ajankohdan rahasummaksi vai myöhäisemmän ajankohdan rahasummaksi.

Tutkitaan, mikä olisi nykyistä  :a vastaava summa vuonna 2017.

:a vastaava summa vuonna 2017.

Koska tutkitaan aiemman ajankohdan rahasummaa, on kyseessä deflatointi.

Vuoden 2017 rahassa vastaava rahasumma olisi ollut  .

.

3. Verotus

Vero on rahasuoritus, jonka verovelvollisen (yksityishenkilö tai yritys) tulee maksaa veronsaajalle (valtio). Kerätyillä verorahoilla valtio pitää yllä julkisyhteisöjen toimintaa, kuten julkista terveydenhuoltoa.

Vero on rahasuoritus, jonka verovelvollisen (yksityishenkilö tai yritys) tulee maksaa veronsaajalle (valtio). Kerätyillä verorahoilla valtio pitää yllä julkisyhteisöjen toimintaa, kuten julkista terveydenhuoltoa.

Tutustu Verohallinnon sivustoon tästä!

Kunnalle maksettavat verot voivat olla välillisiä tai välittömiä. Välilliset verot maksetaan palvelun tai tuotteen ostamisen yhteydessä ja esimerkiksi arvonlisävero (ALV) on välillinen vero. Välittömiä veroja ovat kiinteistövero, perintövero sekä tulovero esimerkiksi.

Veroa maksetaan sekä ansiotulosta sekä pääomasta. Tarkastellaan ensin ansiotuloverotusta.

3.1 Ansiotulojen vero

Ansiotuloa ovat palkkatulot, yrittäjätulon ansiotulo-osuus, eläketulo ja esimerkiksi opintoraha tai työttömyyskorvaus. Ansiotuloveroa perivät valtio, kunta sekä eri seurakunnat.

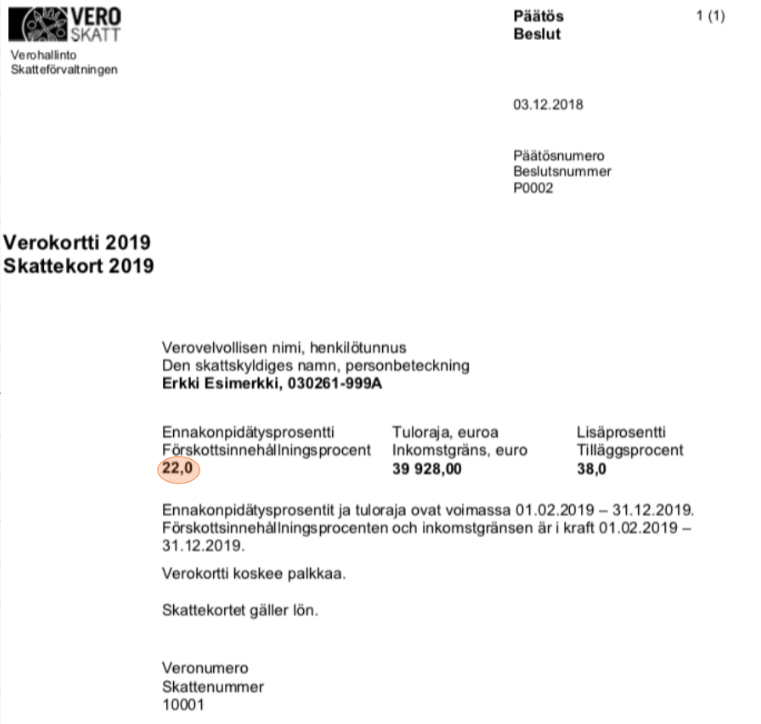

Verokortista käy ilmi ennakonpidätysprosentti, tuloraja sekä lisäprosentti. Ennakonpidätysprosentti pätee niin kauan, kunnes tuloraja ylittyy. Tällöin esimerkiksi palkasta verotetaan lisäprosentin määräämän verran.

Verokortista käy ilmi ennakonpidätysprosentti, tuloraja sekä lisäprosentti. Ennakonpidätysprosentti pätee niin kauan, kunnes tuloraja ylittyy. Tällöin esimerkiksi palkasta verotetaan lisäprosentin määräämän verran.

Ennakonpidätyksen lisäksi palkasta peritään veroluontoisia maksuja, joita ovat esimerkiksi eläkemaksu ja työttömyysvakuutusmaksu. Lisäksi voidaan periä vapaaehtoisia maksuja, joita ovat erilaiset jäsenmaksut ammattiyhdistyksiin tai työttömyyskassaan.

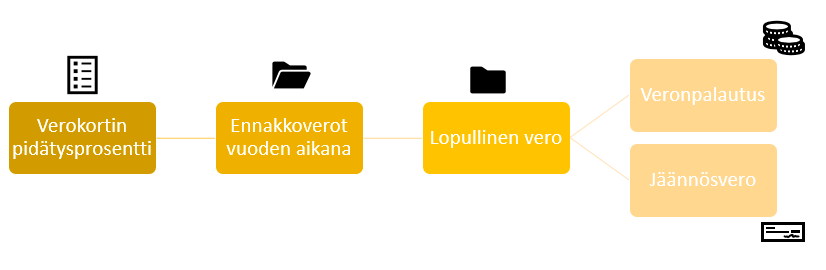

Vuoden lopussa jokaiselle veronmaksajalle lasketaan lopullinen vero. Jos tämän veron suuruus on pienempi kuin mitä ennakkoverotus on ollut, valtio maksaa veronmaksajalle takaisin veronpalautusta. Toisaalta, jos veronmaksaja on vuoden aikana maksanut liian vähän veroja, tulee hänen maksaa vuoden lopussa jäännösveroa.

Se, paljonko veronmaksaja maksaa veroja, riippuu maksajan tuloista. Suurempi tuloinen henkilö maksaa enemmän veroja kuin pienempi tuloinen henkilö.

Tämä johtuu tuloveroasteikon progressiivisuudesta, eli verojen suhteellisuudesta ansiotuloon. Joka vuosi valtio julkaisee tuloveroasteikon, joka määrittää verotuksen.

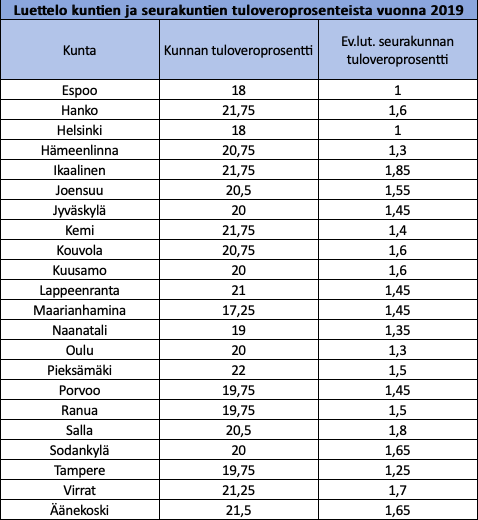

Ei-progressiivisia veroja ovat esimerkiksi kunnallis- ja kirkollisvero. Kunnallisvero on tulovero, jonka velanmaksaja maksaa kunnalle. Jokainen kunta määrittelee oman kunnallisveronsa joka vuosi. Kirkollisveroa maksavat evankelisluterilaisten sekä ortodoksisten seurakuntien jäsenet. Kirkollisvero määräytyy asuinkunnan mukaan.

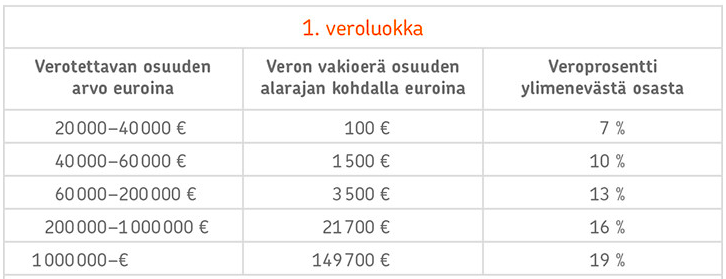

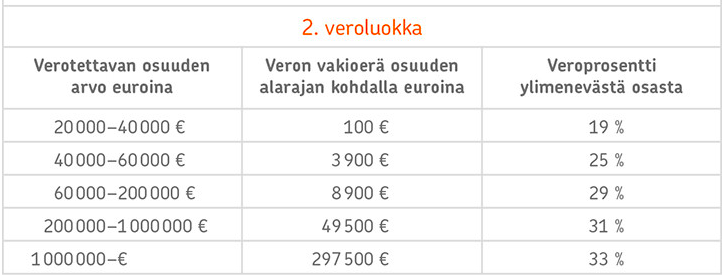

3.2 Perintövero

Perintövero on välitön vero, joka maksetaan suoraan verottajalle. Perintöveron suuruuteen vaikuttaa saadun perinnön suuruus. Perintöveroa tulee maksaa, jos perintö on vähintään  . Perinnönjättäjän koti-irtaimisto on verovapaata aina

. Perinnönjättäjän koti-irtaimisto on verovapaata aina  euroon asti.

euroon asti.

Maksettavan perintöveron suuruus riippuu omaisuuden arvosta sekä sukulaisuussuhteesta. Ensimmäiseen veroluokkaan kuuluvat lähiomaiset, eli aviopuoliso, lapset, vanhemmat ja isovanhemmat. Toiseen veroluokkaan kuuluvat muut sukulaiset ja perheen ulkopuoliset henkilöt.

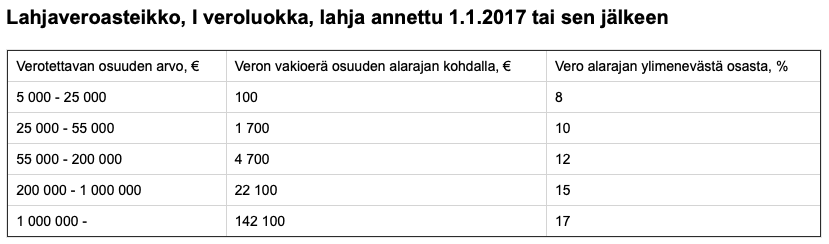

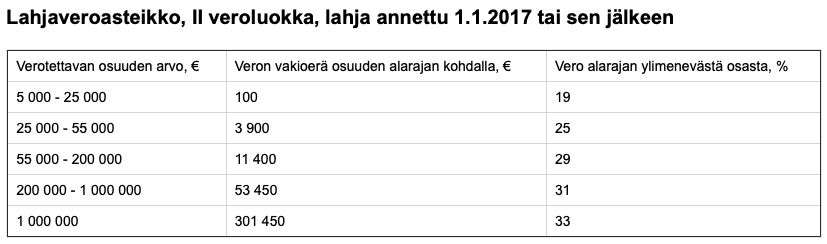

3.3 Lahjavero

Jos saa lahjaksi rahaa, ja sen määrä ylittää  euroa, tulee siitä maksaa lahjavero. Lahjavero koskettaa samalta lahjoittajalta saatuja lahjoja, joiden yhteissumma ylittää euron rajan. Veroilmoituksen lahjasta tekee lahjan saaja viimeistään kolmen kuukauden kuluttua lahjoituksesta.

euroa, tulee siitä maksaa lahjavero. Lahjavero koskettaa samalta lahjoittajalta saatuja lahjoja, joiden yhteissumma ylittää euron rajan. Veroilmoituksen lahjasta tekee lahjan saaja viimeistään kolmen kuukauden kuluttua lahjoituksesta.

Maksettavan lahjaveron suuruus riippuu sukukaissuhteesta sekä lahjoitetun omaisuuden arvosta.

Ensimmäiseen veroluokkaan lukeutuvat lähiomaiset, eli aviopuoliso, lapset, vanhemmat ja isovanhemmat.

Toiseen veroluokkaan lukeutuvat muut sukulaiset sekä perheen ulkopuoliset henkilöt.

Lilja saa tädiltään ylioppilaslahjaksi  euroa lahjarahaa. Kuinka paljon hän maksaa lahjasta veroa?

euroa lahjarahaa. Kuinka paljon hän maksaa lahjasta veroa?

RATKAISU:

Täti lukeutuu "muiksi sukulaisiksi", eli hän kuuluu 2. veroluokkaan.

Liljan saama rahasumma lukeutuu verotaulukon ensimmäiseen luokkaan, jossa veron vakioerä on \color{green}100€

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file ce3d441037594679268f1fb781fd8db1bdb9d7b6.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

! Undefined control sequence.

<*> ...or;stroke-width: 0.05pt;}]]></style>}\color

{green}100€$

No pages of output.

Transcript written on ce3d441037594679268f1fb781fd8db1bdb9d7b6.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Lasketaan seuraavaksi, paljonko lahjaraha ylittää alarajan:  Alarajan ylittäneestä osuudesta maksetaan taulukon mukaan

Alarajan ylittäneestä osuudesta maksetaan taulukon mukaan  vero

vero \begin{align*}

0,19\cdot1000€=\color{green}190€

\end{align*}

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file 3b03d7033c75efc03ce9ea1db81886c395eb4be4.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

*

*! Undefined control sequence.

<argument> 0,19\cdot 1000€=\color

{green}190€

<*> \end{align*}

\end{preview}

No pages of output.

Transcript written on 3b03d7033c75efc03ce9ea1db81886c395eb4be4.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

\begin{align*}

\color{green}100€\color{black}+\color{green}190€\color{black}=290€.

\end{align*}

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file f5a497da67cc1f78519f420572b7fef9329d942e.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

*

*! Undefined control sequence.

<argument> \color

{green}100€\color {black}+\color {green}190€\color {black...

<*> \end{align*}

\end{preview}

No pages of output.

Transcript written on f5a497da67cc1f78519f420572b7fef9329d942e.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Lilja maksaa lahjastaan  arvoisen lahjaveron.

arvoisen lahjaveron.

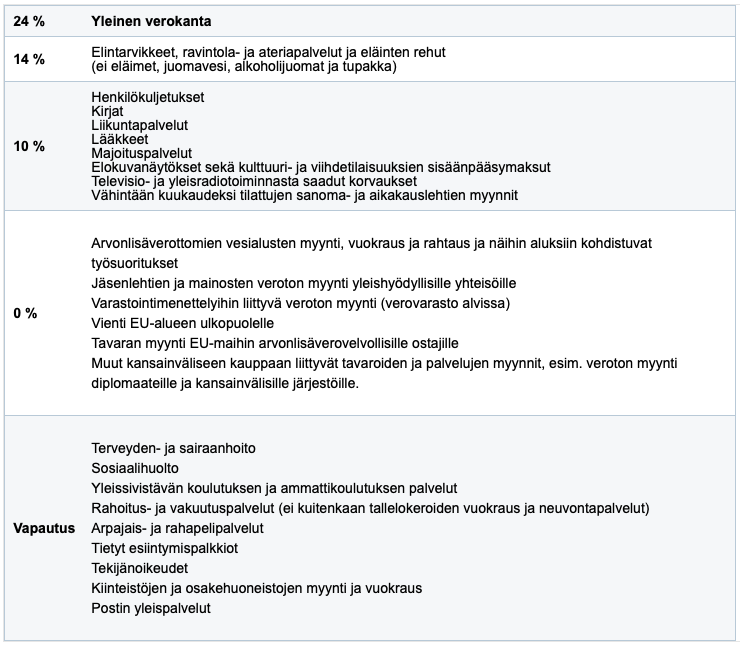

3.4 Arvonlisävero

Monelle tuttu kulutusvero on arvonlisävero (ALV). Tämä vero maksetaan välillisesti ja se on sisällytetty tuotteen tai palvelun hintaan. Arvonlisävero lasketaan tuotteen (tai palvelun) verottomasta hinnasta, Suomessa tämä lisättävä arvonlisävero on yleisesti  , mutta tässä voi olla poikkeuksia.

, mutta tässä voi olla poikkeuksia.

Suomessa ostettavan tuotteen verollinen hinta tulee olla näkyvissä ostajalle. Yritysten välisessä kaupankäynnissä tuotteiden (tai palveluiden) hinnat esitetään verottomina.

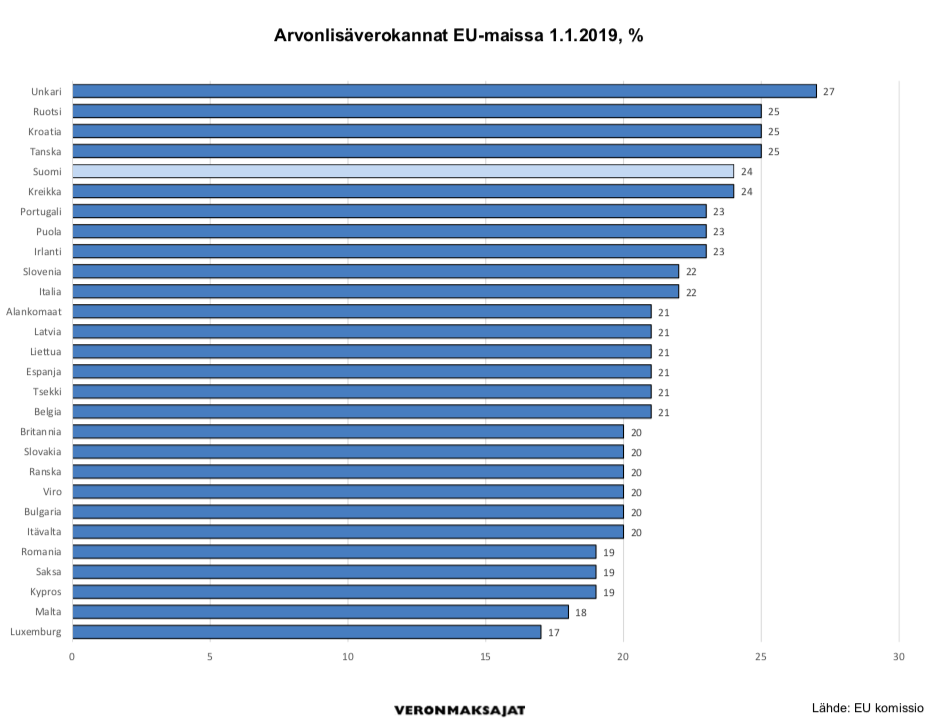

Eri maissa on erisuuruiset arvolisäverot. Katso allaolevat taulukko kokonaisuudessaa täältä!

Veeti etsii itselleen mustaa farkkutakkia. Takin veroton hinta on  . Paljonko Veeti maksaa farkkutakista

. Paljonko Veeti maksaa farkkutakista

- Suomessa

- Saksassa?

RATKAISU: a.

Vaatteiden ALV Suomessa on . Maksettava summa saadaan lisäämällä takin verottomaan hintaan ALV:

Vastaus: Veeti maksaa takista  Suomessa.

Suomessa.

- Vaatteiden ALV Saksassa on . Maksettava summa on siis

Vastaus: Veeti maksaa takista  Saksassa.

Saksassa.

4. Korko ja laina

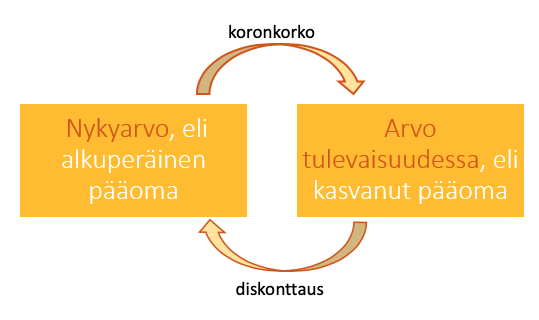

Jos henkilö lainaa rahaa esimerkistä, lainattua rahaa ei makseta takaisin saman suuruisena kuin se lainattiin. Lainattuun summaan lisätään korko, joka on lainanantajalle maksettava korvaus. Koron suuruuteen vaikuttaa lainatun rahamäärän suuruus, eli pääoman suuruus, korkoaika sekä korkokanta.

Korkoaika tarkoittaa sitä aikaa, jolloin raha oli lainassa tai talletettuna. Korkokanta kuvaa maksettavan koron suuruutta, eli korkoprosenttia.

Korko

Merkitään korkoa kirjaimmella  .

.  jossa

jossa  on pääoma,

on pääoma,  on korkokanta ja

on korkokanta ja  on korkoaika.

on korkoaika.

Tallettaessa rahaa esimerkiksi pankkiin, tallettaja saa itselleen korkotuottoa. Tämä tuotto on veronalaista tuloa, josta peritään lähdevero. Lähdeveron suuruus on  ja jos pääomatulo ylittää

ja jos pääomatulo ylittää  euron rajan, lähdeveron suuruus on

euron rajan, lähdeveron suuruus on  . Tallettaja ei maksa lähdeveroa suoraan valtiolle, vaan lähdeveron perii lainanantajan (esimerkiksi pankki).

. Tallettaja ei maksa lähdeveroa suoraan valtiolle, vaan lähdeveron perii lainanantajan (esimerkiksi pankki).

Korkokannasta poistettaessa lähdeveron osuus saadaan nettokorkokanta. Vastaavasti nettokorko on se korko, joka todelisuudessa maksetaan talletukselle. Nettokorko saadaan kun pankin maksamasta korosta vähennetään lähdevero.

Kasvanut pääoma

Merkitään kasvanutta pääomaa kirjaimella  .

.  jossa on alkuperäinen pääoma ja korko.

jossa on alkuperäinen pääoma ja korko.

Pankkiin talletetaan \color{green}2500€

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file 6e32c73ea4360b01268ccb00fbed7ba09c8aa0f1.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

! Undefined control sequence.

<*> ...or;stroke-width: 0.05pt;}]]></style>}\color

{green}2500€$

No pages of output.

Transcript written on 6e32c73ea4360b01268ccb00fbed7ba09c8aa0f1.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

.

.

Lasketaan nettokorko erikorkoajoille.

a. Kun korkoaika on \color{blue}1

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file 57648f0af2e82e1d56ba0ea4a6574cccba2eb643.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

! Undefined control sequence.

<*> ...or;stroke-width: 0.05pt;}]]></style>}\color

{blue}1$

No pages of output.

Transcript written on 57648f0af2e82e1d56ba0ea4a6574cccba2eb643.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Nettokorkokanta saadaan vähentämällä lähdeveron () suuruus korkokannasta:

\begin{align*}

\text{Nettokorkokanta on } 0,70\cdot1,4\%=0,98\%=\color{red}0,0098

\end{align*}

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file 58fccd1967a5b88e27f2320b7c99862175c37803.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

*

*! Undefined control sequence.

<argument> ... on } 0,70\cdot 1,4\%=0,98\%=\color

{red}0,0098

<*> \end{align*}

\end{preview}

No pages of output.

Transcript written on 58fccd1967a5b88e27f2320b7c99862175c37803.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Nyt yhden vuoden aikana korkoa maksetaan \begin{align*}

\color{blue}1\color{black}\cdot\color{red}0,0098\color{black}\cdot\color{green}2500€\color{black}=24,50€

\end{align*}

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file db033258cb997c1bf021bc9272255fe60bc9335d.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

*

*! Undefined control sequence.

<argument> \color

{blue}1\color {black}\cdot \color {red}0,0098\color {blac...

<*> \end{align*}

\end{preview}

No pages of output.

Transcript written on db033258cb997c1bf021bc9272255fe60bc9335d.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Vastaus: Korkoa maksetaan  , kun korkoaika on yksi vuosi.

, kun korkoaika on yksi vuosi.

b. Kun korkoaika on \color{blue}2

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>

*(/usr/share/texlive/texmf-dist/tex/latex/base/article.cls

Document Class: article 2023/05/17 v1.4n Standard LaTeX document class

(/usr/share/texlive/texmf-dist/tex/latex/base/size10.clo))

*(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsmath.sty

For additional information on amsmath, use the `?' option.

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amstext.sty

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsgen.sty))

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsbsy.sty)

(/usr/share/texlive/texmf-dist/tex/latex/amsmath/amsopn.sty))

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amsfonts.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/amssymb.sty)

*(/usr/share/texlive/texmf-dist/tex/latex/geometry/geometry.sty

(/usr/share/texlive/texmf-dist/tex/latex/graphics/keyval.sty)

(/usr/share/texlive/texmf-dist/tex/generic/iftex/ifvtex.sty

(/usr/share/texlive/texmf-dist/tex/generic/iftex/iftex.sty)))

*(Please type a command or say `\end')

*

*(/usr/share/texmf/tex/latex/preview/preview.sty

(/usr/share/texlive/texmf-dist/tex/generic/luatex85/luatex85.sty)

(/usr/share/texmf/tex/latex/preview/prtightpage.def))

(/usr/share/texlive/texmf-dist/tex/latex/l3backend/l3backend-xetex.def)

No file 18d0972390e4b477a4d325885852aef09d372bd7.aux.

(/usr/share/texlive/texmf-dist/tex/latex/base/ts1cmr.fd)

*geometry* driver: auto-detecting

*geometry* detected driver: xetex

Preview: Fontsize 10pt

Preview: PDFoutput 1

*(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsa.fd)

(/usr/share/texlive/texmf-dist/tex/latex/amsfonts/umsb.fd)

! Undefined control sequence.

<*> ...or;stroke-width: 0.05pt;}]]></style>}\color

{blue}2$

No pages of output.

Transcript written on 18d0972390e4b477a4d325885852aef09d372bd7.log.

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Fontconfig error: No writable cache directories

Nettokorkokanta on sama kuin a-kohdassa, koska kyseessä on sama pankki ja sama korkokanta. Eli nettokorkokanta on \color{red}{0,0098}

Latex failed

This is XeTeX, Version 3.141592653-2.6-0.999995 (TeX Live 2023/Debian) (preloaded format=xelatex)

restricted \write18 enabled.

**entering extended mode

LaTeX2e <2023-11-01> patch level 1

L3 programming layer <2024-01-22>